航运公司从 2021 年开始结转,在 2022 年第一季度录得非常强劲的营业利润。 2022 年第一季度,全球运营商(提供财务信息的运营商)的总营业利润为 439 亿美元。从长远来看,这个息税前利润 (EBIT) 不仅高于过去 12 年的第一季度息税前利润的总和,而且也高于 2021 年第三季度的息税前利润,这本身就是一个旺季。

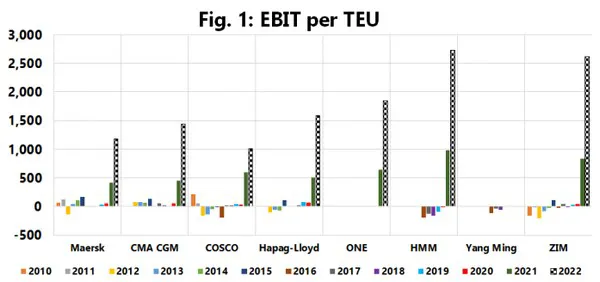

此外,所有承运人的 EBIT Y/Y 都增加了一倍以上,并且自 2010 年以来,大多数承运人的 EBIT 与各自合并的 EBIT 相比翻了一番。四家承运人在 2022 年第一季度的 EBIT 超过 50 亿美元,其中 CMA CGM 息税前利润最高,达 76.4 亿美元,其次是马士基,息税前利润 70.7 亿美元,中远集团息税前利润 62.6 亿美元,ONE Line 息税前利润 52.3 亿美元。为了了解 2022 年第一季度承运人的盈利能力,图 1 显示了同时报告其 EBIT 和全球销量的承运人的 EBIT/TEU。

当前供需形势和运价环境的空前性质是显而易见的,这些航运公司的 2022 年第一季度 EBIT/TEU 数据均使前几年相形见绌。这种盈利水平不是由运量增长推动的,除了 ZIM (+5.0%) 之外,所有其他报告全球运量的航空公司要么录得同比急剧下降,要么像赫伯罗特 (Hapag-Lloyd) 一样,仅小幅上周 0.4%。这种盈利水平更多地反映了当前的运费环境。

想要了解更多信息:

ia@sea-intelligence.com

am@sea-intelligence.com