很明显,运营班轮服务的基本成本在过去几年中显着增加。重要的问题是这些成本实际上增加了多少。这提供了一个锚点,用于评估一旦我们通过当前的利率重整化,基准利率水平可能会稳定下来。

虽然这非常适合分析多个运营商的成本,但很少有运营商提供详细的成本数据。我们查看了赫伯罗特发布的成本数据,该数据以最精细、系统的方式发布了此类数据,并且具有数年的历史。因此,基本假设是赫伯罗特代表市场。

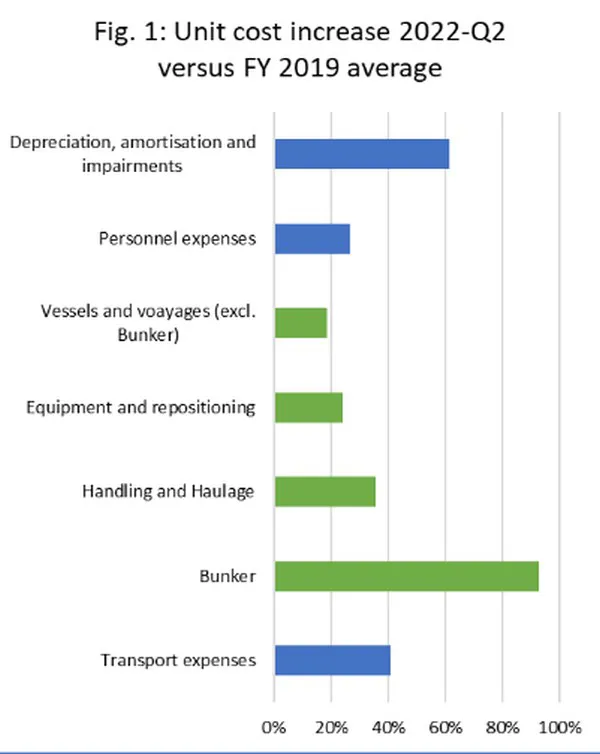

赫伯罗特有三大成本类别——运输费用、人员费用以及折旧、摊销和减值。运输费用细分为燃料、装卸和运输、设备和重新定位、船舶和航次(不包括燃料)和待定航次的费用(一个非常小的部分,这里不做分析)。

图 1 显示了每个成本要素增加的比较概览。单位成本是根据该季度的运输量计算的。蓝色条是三个主要成本类别,绿色条是运输费用的组成部分。

与 2019 年相比,燃料成本的相对成本增幅最大。当我们考虑相对份额时,装卸和运输成本增加占单位成本增加的 37%,其次是燃料成本增加的 30%。

这意味着三分之二的通胀压力与燃料、装卸和运输有关。这也是运营商未来几个月可能关注的关键指标,因为持续的市场低迷将迫使运营商专注于降低成本。

想要了解更多信息:

Sea-Intelligence ApS

Vermlandsgade 51

2300 Copenhagen S - Denmark

info@sea-intelligence.com