全球主要地区的 2025 核果季在产量、价格和市场动态方面呈现出截然不同的趋势。天气影响、种植面积变化和强劲需求继续左右着生产商和出口商的结果。

意大利的总体产量稳定,但产量减少,价格上涨,尤其是在北部地区。果园搬迁和与天气有关的挑战推动了强劲的需求和现有产量价格的上涨。西班牙市场行情坚挺,高温促进了消费,部分类别的价格最高上涨了 60%。尽管冰雹造成了损失,但加泰罗尼亚地区的产量仍高于五年平均水平。

法国预计杏产量将上升,但桃产量将下降。虽然桃子价格正在上涨,但由于夏季气温支持需求,市场仍然不稳定。在西班牙遭遇冰雹袭击后,荷兰面临着桃子严重短缺的问题。李子目前的产量占主导地位,但由于地区市场的变化,价格下降了约 30%。

© 全球市场

© 全球市场

德国的需求强劲,但由于主要来自西班牙的供应量增加,价格下降。意大利和土耳其的产品数量较少,土耳其的供应受到霜冻的影响。乌克兰的核果因霜冻和地区冲突损失惨重,尤其是在车厘子和杏生产区。进口量正在增加,以满足国内需求。

土耳其的核果产量下降,但欧洲、亚洲和北美的需求稳定。产量的地区性变化和物流的复杂性决定了这是一个充满挑战但又富有弹性的季节。据北美报告,加利福尼亚州的水果质量上乘,收成较早,但果实较小,限制了出口潜力。国内市场依然活跃,格鲁吉亚和加拿大也开始生产。

南非的核果进口季尚未开始,第一批西班牙货物仍在运输途中。目前的批发价格反映了低需求和极少的可用量。摩洛哥得益于有利的低温时间和适应性强的低寒品种。虽然种植面积稳定,但产量已经北移,结实、芳香的果实主要运往英国和德国。

黎巴嫩受天气影响严重,车厘子季较短,出口量下降,当地价格翻番。出口商正集中精力重新获得进入沙特阿拉伯的机会,并向欧洲和北非扩张。

意大利:产量稳定,价格在低产中上涨

根据 CSO 意大利分部 6 月份的估计,意大利鲜食桃产量预计为 41.6 万吨(与 2024 年相比增长 4%),脆桃(pavias)产量预计为近 5 万吨(与 2024 年相比下降 15%),油桃产量预计为 46.4 万吨左右,与 2024 年的水平相近。全国总产量约为 93 万吨,比 2024 年增长 1%。这一数量与上一季相当,属于可控范围,不会过多。该国种植面积减少的趋势已持续数年。这一下降在中部和北部地区更为明显,而意大利南部则表现出更大的稳定性,但各生产区的趋势有所不同。2025 年的更新显示,全国种植面积缩减了 3%,生产面积约为 41,700 公顷。具体来说,油桃的种植面积超过 21,400 公顷(-2%),桃子的种植面积接近 18,000 公顷(-4%),而脆皮桃(pavias)的种植面积不到 2,400 公顷(-5%)。

意大利北部的一位桃子和油桃贸易商报告说,7 月份开始,桃子和油桃的需求旺盛,价格坚挺,因为需求往往超过供应。仓库里的存货明显短缺。在 Emilia-Romagna,目前产量较低,每公顷产量约为 17 吨,而预期产量为 25-30 吨。

Basilicata 省的一位经营者说"至于一般核果,特别是桃子和油桃,2025 产季已接近尾声,只有数量有限的晚熟品种还有货。产量下降导致价格比去年上涨了 20-30%。目前正在收获的品种有 Big Top 和 Luciana。销售最多还将持续 10 天"。

Apulia 一家专门从事有机生产的合作社的销售经理说:"核果季节实际上已经结束了。桃子和油桃的销售量较小,但 Pavias 尤其引人关注:"这种作物的种植范围不如以前那么广泛,这很可能刺激了需求"。

Calabria 一个种植者组织的桃子、油桃和扁平品种的需求量很大,但供应却跟不上。"我们完成了早期品种的早期阶段。这些品种受到不利天气条件的影响,产量和果实大小都有所下降。不过,现在情况更加乐观。果实大小有所改善,但数量仍然不足,尤其是桃子。这种短缺也源于往年果园的搬迁。价格明显高于去年,现在真正的问题不是销售,而是寻找产品"。预计从七月中旬开始,油桃的供应量将再次增加。扁桃季的结果非常乐观。质量好,市场活跃,需求量大。从六月到七月下旬,这种水果因其食用方便、品质稳定、香甜可口而备受青睐"。

西班牙:高温支撑着坚挺的市场行情

核果季节进展顺利,南部和埃斯特雷马杜拉地区销售强劲,价格良好。西班牙东北部的加泰罗尼亚和阿拉贡是产量最大的地区,这两个地区的市场过渡也同样顺利。在西班牙和欧洲高温的支撑下,需求略微超过供应。到目前为止,与过去五季的平均价格相比,本季产地和包装站的价格都有所提高,产地车厘子的正价差为 19%,杏的正价差超过 60%,包装站的收益也很可观。

加泰罗尼亚的核果种植活动现已进入全面生产阶段,平均价格比去年同期高出约 25%。这要归功于欧洲的强劲需求和地中海沿岸生产国的适度供应。根据 Afrucat 的预测,加泰罗尼亚地区的产量比 2024 年减少了约 4%,比最初估计的产量减少了 2%,原因是八次冰雹袭击造成局部地区受灾。2025 年的核果产量比五年平均水平高出 13%,要知道前几年由于霜冻和冰雹的影响,产量非常低,尤其是在 2022 年。

到目前为止,今年的恶劣天气发生得较早,在 4 月和 5 月之间。Afrucat 总监 Manel Simon 说:"虽然一些农户遭受了直接损失,但其他农户在疏苗前就受到了影响,因此产量得以合理恢复。欧洲各地的高温推动了强劲的核果消费。此外,虽然其他欧洲国家的收成有所改善,但供应量仍然适中。土耳其等第三国的产量也大幅下降。"

Simon 解释说:"自本季开始以来,价格一直高于去年同期,在过去两周里,一些类别的价格呈上升趋势,如篮装小粒油桃。目前的库存水平很高,几乎没有过剩,这对夏季水果来说非常好。西蒙肯定地说:"在某些品类中,我们的产品正处于短缺状态,这也是我们优先考虑最忠实客户的原因。他补充说:"我们预计未来几周这种强劲的市场形势将持续下去。"

法国:2025 年杏产量增加,桃供应量减少

截至 7 月 1 日的最新预测证实,杏产量正在增加。预计产量将比 2024 年的最低水平高出 24%,比 2020 年至 2024 年的平均收成高出 7%。尽管自然交替有利,花期充裕,但不利的天气条件阻碍了坐果。因此,2025 年的收成将无法达到 2022 年或 2023 年的水平。2025 年 6 月的杏子市场价格比 2024 年低 2%,比 2020-2024 年的五年平均价格低 4%。月初,特别适宜夏季的天气支持了销售。月底,气温升高加快了所有产区的采摘速度,导致大量水果进入市场。

根据截至 2025 年 7 月 1 日的预测,2025 年全国桃子、油桃、扁油桃和脆桃(pavies)的总产量将达到 217,200 吨,比去年下降 8%。不过,这一产量仍接近五年平均水平。所有生产地区都受到这一下降的影响。

与此相反,价格却在流动的市场中不断上涨。在供应减少的背景下,桃子的价格呈上升趋势。2025 年 6 月,桃子价格同比上涨 11%,比 2020-2024 年平均价格高出 4%。在高温带动的消费支撑下,市场依然不稳定。

荷兰:暴风雨破坏和地区转型造成短缺

一位荷兰进口商表示:"由于受到 5 月初冰雹的影响,穆尔西亚等地区已经基本结束了销售旺季。" 这位荷兰进口商说,"因此,在这次事件中损失了数百万公斤。Extremadura 地区的产量也很低,主要产品是李子,质量和产量都比较受控。"

Lerida 地区现在已经开始了新一季的生产,积极定价以抢占市场份额。这反映在销售价格上,与前几周相比下降了约 30%。李子是受影响最大的降价产品。

总体而言,本季水蜜桃的销量差距很大。剩余的巴拉圭桃主要是适合散装的大规格桃。油桃仍有一些货量,主要来自莱里达。杏也有一些数量尚未进入市场,而李子预计将持续到本季结束,希望能持续到 9 月底。

德国:尽管需求旺盛,但价格下降

西班牙的供货量明显主导了市场。来自意大利的桃子和油桃补充运抵,但总体数量有限。法国水果略有增加,其感官品质给人留下了深刻印象,但价格比竞争对手高出许多,因此有时很难下单。总体供应量有所增加。虽然需求也有所增加,但并不总是能跟上供应的步伐。因此,大多数产品的价格都呈下降趋势。

意大利产品的价格也有所下降。土耳其的进口补充了供应量,但由于霜冻事件,今年该产地的供应量仍然极低。在巴拉圭花蜜方面,西班牙批次的产品面临来自数量有限的葡萄牙货源的小幅竞争,但这并没有影响价格。总体而言,所有油桃、桃子和巴拉圭果的价格仍略高于或大大高于去年的水平。唯一的例外是板栗,其价格与 2024 年同期大致持平。

乌克兰:进口增加以抵消国内短缺

Transcarpathian 地区受到的打击最大,主要是因为该地区通常是乌克兰开花最早的地区。霜冻发生在核果类果树的花期,造成了巨大损失,尤其是车厘子和杏。这些损失现在已经显现出来,因为这些水果的收获季正在到来。其他水果种植区也遭受了损失。

由于 Zaporizhzhia 南部地区和 Kherson 地区仍被俄罗斯占领,因此没有这些地区的相关信息。因此,这些地区的产品无法进入乌克兰市场。以前,这些地区是车厘子种植的主要区域。因此,乌克兰消费者再也买不到著名的地区品牌 "Melitopo 车厘子"。

这些因素对核果收成产生了相当大的影响。因此,乌克兰已经开始增加从西班牙、希腊和摩尔多瓦进口车厘子,以及从土耳其、亚美尼亚、阿塞拜疆和希腊进口杏子。

土耳其:尽管产量下降,但需求强劲

根据对 2025 年核果季的初步估计,由于冰雹、持续降雨以及冬末春初的霜冻,欧盟主要核果生产国的产量预计将下降。同样,土耳其也正在经历一个充满挑战的季节。尽管核果产量总体下降,但由于地区差异,土耳其出口公司仍设法维持了市场地位,保持了竞争力。东部产区的季节进展相对较好,尤其是车厘子,使其成为强有力的竞争者。

然而,物流、市场焦点、季节性调整、质量标准化和需求过剩等一系列挑战仍使本季成为一个复杂的季节。目前,大多数核果品种的生产正转向土耳其西部和西北部地区。

尽管供应量减少,但东欧国家和俄罗斯对土耳其核果的总体兴趣依然浓厚。此外,亚洲、东南亚和北美市场的需求也与前几季保持一致。因此,价格继续呈上升趋势。最后,由于季节性偏好,国内需求也保持稳健。

北美洲:较小的尺寸限制了出口

一个良好的生长季节为加利福尼亚州带来了高品质的核果。这部分归功于生长期内更为温和的天气。这个季节也开始得很早,现在比正常计划提前了多达 10 天,具体取决于品种。早熟品种的果实口感特别好,这是一个有希望的迹象。

不过,果实的大小比往常要小。白肉桃和白肉油桃这两种主要出口产品的情况尤其如此,导致这些产品的出口量减少。

虽然国内需求在国庆假期后可能略有放缓,但一直保持稳定。本周价格下降,主要是由于早期出货量较少,市场正在调整以适应本季较高的出货量。

在北美其他地区,佐治亚州的水果运输预计将持续到 8 月初。在西海岸,不列颠哥伦比亚省开始生产杏等核果类水果,华盛顿州也将于本月开始生产。

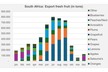

南非:核果进口季节尚未开始

虽然南非的核果果园仍处于休眠状态,但该国最大的核果进口商(为超市供货)报告说,第一批来自西班牙的核果仍在运输途中。因此,正式的芒果进口季节尚未开始。

目前,油桃的平均批发市场价格为每公斤 30 兰特,约合 1.70 欧元。这一价格反映出需求量较低,因为可用数量几乎为零。

摩洛哥:核果季节得益于寒冷时间和品种适应性

摩洛哥的核果收获季节自 3 月份开始逐渐到来。塔鲁当(Taroudant)的收获季从第 13 周开始,马拉喀什(Marrakech)的收获季从第 15 周到第 21 周。在全国生产中心梅克内斯,特早熟品种的收获季从第 18 周开始,晚熟品种的收获季从第 40 周开始。据一位种植者称,本季梅克内斯的生产条件明显改善,超过 900 小时的寒冷天气让作物受益匪浅。采用低寒品种有助于种植者适应摩洛哥变暖的气候,提高水果质量。该地区的产品组合包括 130 多个李子、油桃和桃子品种,以及车厘子等其他水果。

虽然核果的种植面积保持稳定,但由于中部地区干旱和气温升高,生产已向北部和高海拔地区转移。

一位出口种植者解释说:"这一季,我们收获的果实结实、着色均匀、香味浓郁、芳香四溢。根据品种的不同,BRIX 指数从 10 到 18 不等。得益于成功的疏果作业,我们还能获得市场所需的果实大小,AA 级果实(需求量大)以及 A、B 和 C 级果实的比例很高,同时避免了过大(AAA 级)或过小(D 级)果实的大量出现。"

摩洛哥核果的主要出口市场是德国和英国,而西班牙的竞争继续限制着摩洛哥核果进入其他欧洲目的地。其他市场仍然受到物流挑战的制约,如海湾和亚洲的运输时间延长,或西非国家的冷藏基础设施不足。

黎巴嫩:车厘子出口前景受天气和贸易壁垒影响

黎巴嫩的车厘子季很短,从 5 月一直持续到 7 月中旬,生产商今年面临着不利的天气条件,导致车厘子产量大幅下降。根据种植者的不同,损失估计在 60% 到 80% 之间。黎巴嫩当地市场的价格比上一季翻了一番,使得出口缺乏竞争力。不过,种植者报告说,剩余果实的质量有了明显改善。

由于拥有必要认证的出口商数量有限,黎巴嫩车厘子很少出口到欧洲。海湾国家以及伊拉克和约旦等邻国仍然是重要的目的地。2021 年,黎巴嫩出口遭遇挫折,因为沙特阿拉伯这个黎巴嫩新鲜农产品的前主要市场因外交纠纷而禁止进口。

一位出口商解释说:"沙特阿拉伯市场历来对我们非常重要。我知道我们的政府和大使馆正在积极努力尽快解决这个问题,可能最快在下一季就能解决。除了沙特阿拉伯,我们还希望增加对三个主要地区的核果出口:海湾国家、北非(尤其是我们的传统市场之一埃及)和欧盟。我们相信这些市场会欣赏我们的优质水果,其季节性使我们具有竞争优势,而且我们已经看到欧洲潜在需求的迹象。"

黎巴嫩的车厘子以及核果、蔬菜和其他水果出口商正在为进入欧洲市场做出巨大的商业努力。这些努力包括获得认证、参加贸易代表团、参加国际博览会以及升级基础设施。然而,进展一直缓慢。去年是由于国内冲突,今年是由于天气原因。尽管如此,人们对下一季的期望仍然很高。

下周的全球市场报告主题:酸橙