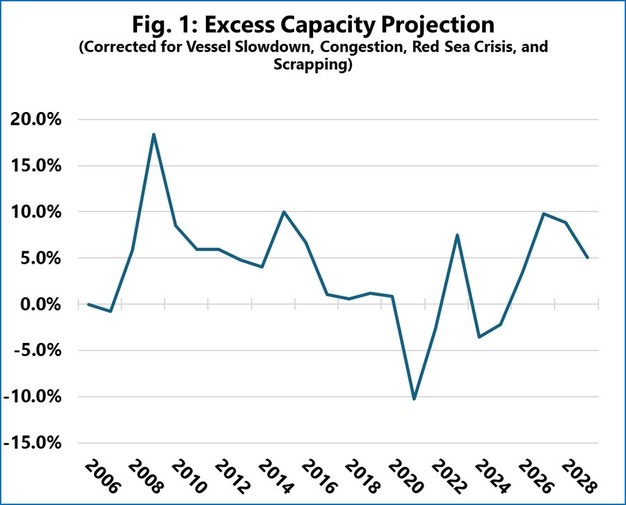

近期对全球集装箱航运业的分析表明,市场正结构性地走向周期性产能过剩的新阶段,预计将在 2027 年达到峰值,达到 2016 年集装箱航运价格战期间的水平。

该预测基于名义船舶供应量与预期集装箱需求增长的对比,并根据多项运营因素进行了调整。这些因素包括船舶长期结构性放缓、港口拥堵的影响、与红海危机相关的运力吸收以及预期的船舶拆解量增加。需求前景与全球 GDP 增长息息相关。

© Sea-Intelligence

© Sea-Intelligence

根据修正后的模型,预计市场将从近期的运力短缺过渡到明显的运力过剩。预计供应过剩将在2027 年达到峰值,但程度将不及2009年金融危机期间。该预测假设红海危机将在 2026 年中期得到解决,这将使大量运力回归市场。

前景仍不确定。该预测基于以下预期:从 2026 年起,船舶拆解数量将显著增加,部分船龄超过20年的船队将被淘汰。红海危机解决的时间表至关重要:长期中断将继续吸收运力,而更快的解决将加剧供应过剩。

其他风险包括持续的美国贸易冲突对集装箱需求的潜在影响,以及可能出现的更多新船订单,这些都可能加剧未来的运力压力。

了解更多信息:

Sea-Intelligence

电子邮件:[email protected]/[email protected]/[email protected]